商傳媒|記者陳宜靖/綜合外電報導

全球金融市場迎來歷史性一刻。日本銀行(BoJ)於 2026 年 1 月 16 日正式宣布,自 19 日起啟動對其長期持有的交易所買賣基金(ETF)與房地產投資信託(J-REITs)的退場處置,象徵自 2010 年以來、長達 15 年的「大買進時代」正式告終。

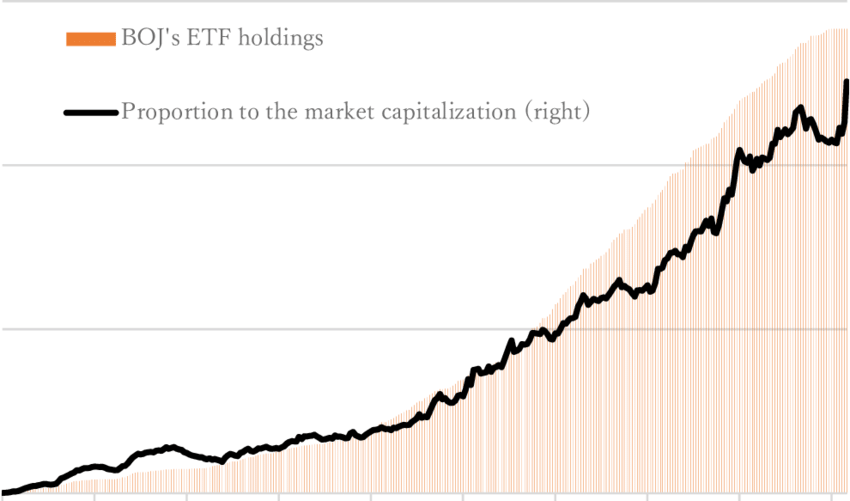

帳面規模高達 37 兆日圓的金融巨獸即將緩步回歸市場,其後續效應已引發全球投資人、半導體權值股與不動產市場的高度關注。

跨世紀的「減肥計畫」:37 兆日圓要賣 100 年?

根據日銀公布的執行細節,這項退場計畫節奏極度保守。日銀預計每年僅出售約 3,300 億日圓的 ETF,以及約 50 億日圓的 J-REITs。若以目前帳面上持有約 37.18 兆日圓的 ETF 規模計算,完全退場所需時間將超過 110 年。

金融圈人士戲稱,這根本是「金融史上的馬拉松」,甚至比多數投資人的壽命還要長。日銀總裁植田和男此舉,顯然是在「貨幣正常化」與「市場穩定」之間追求極致平衡,力求達成軟著陸,避免引發系統性金融風暴。

市場衝擊評估:大地震?還是微波盪漾?

儘管「37 兆日圓」的數字聽來驚人,但專業分析師普遍認為短期衝擊有限。觀察東京證券交易所目前單日成交量約落在 5 至 6 兆日圓,日銀全年 ETF 出售金額甚至不到市場單日成交量的十分之一。

一名外資操盤手分析指出:「這是一個極其鴿派的鷹派動作。日銀是在告訴市場,我要走了,但我會走得非常慢,你們有足夠時間調整。」

此外,日銀仍保留高度操作彈性,若未來遭遇地緣政治動盪或金融市場劇烈波動,仍可隨時暫停出售以穩定市場秩序。

科技權值股首當其衝:「日經 225 偏向」成隱憂

即便整體規模可控,結構性風險仍不容忽視。日銀早年 ETF 配置明顯偏向日經 225 指數,使部分大型權值股對日銀資金依賴度偏高。

半導體測試設備龍頭愛德萬測試在消息發酵後股價一度下挫逾 2%,市場估算日銀間接持股比例約達 25%。成衣龍頭迅銷集團亦同步走弱,下跌約 1%。此外,軟銀集團、東京電子等高科技權值股,未來只要日銀賣壓略為加重,股價波動恐隨之放大。

儘管日銀自 2021 年起已改為優先購買與東證指數(TOPIX)掛鉤的 ETF,但早年累積的大量日經 225 相關部位,仍被市場視為潛在壓力來源。

地緣政治攪局:川普變數與格陵蘭效應

除了日銀政策本身,國際局勢亦為這場退場秀增添變數。近期川普政府重新拋出格陵蘭島相關議題,引發市場避險情緒升溫。市場普遍認為,19 日日股走弱並非單一歸因於日銀退場,而是地緣政治不確定性同步發酵。

房地產市場方面,東證 REIT 指數當日開高走低,終場下跌 0.85%。在全球高利率環境下,日銀象徵性退場,仍對本就偏冷的房市信心形成額外壓力。

回顧與展望:從「黑田巨砲」到「植田退場」

這場史無前例的貨幣實驗,始於白川雅明時代,並在黑田東彥推動「異次元貨幣寬鬆」後達到巔峰,透過大量購買風險資產壓低風險貼水、刺激通膨。直到 2024 年 3 月負利率政策結束,日銀才正式停止擴表。

如今,這場長達百年的「金融排毒工程」才剛起跑。

對投資人而言,日銀退場雖構成長期陰影,但由於賣出節奏極度緩慢,加上日本企業正處於治理改革與獲利回升階段,短期無須過度恐慌。然而,半導體與高科技權值股的籌碼變化,仍將是未來市場關注的核心焦點。

大象轉身雖慢,但重量仍足以讓市場感受到震動。