商傳媒|記者張庭毓/綜合外電報導

備受韓國金融界矚目的「投資者管理帳戶」(Integrated Investment Account, IMA)終於正式落地。韓國投資證券(Korea Investment & Securities)於今日(18日)宣佈推出全韓首款 IMA 產品「IMA S1」,象徵著推遲 8 年的韓國版「高盛計畫」正式起跑。這款產品以「保本且收益高於銀行定存」為核心賣點,試圖在股市劇烈波動與房市低迷的當下,為散戶投資者提供全新的資產增值管道。然而,該產品先前因稅務認定模糊導致發行延宕,如今隨著稅務條款明朗化,投資大眾對「重複課稅」與「綜合所得稅」的負擔擔憂是否已徹底消除,成為市場關注焦點。

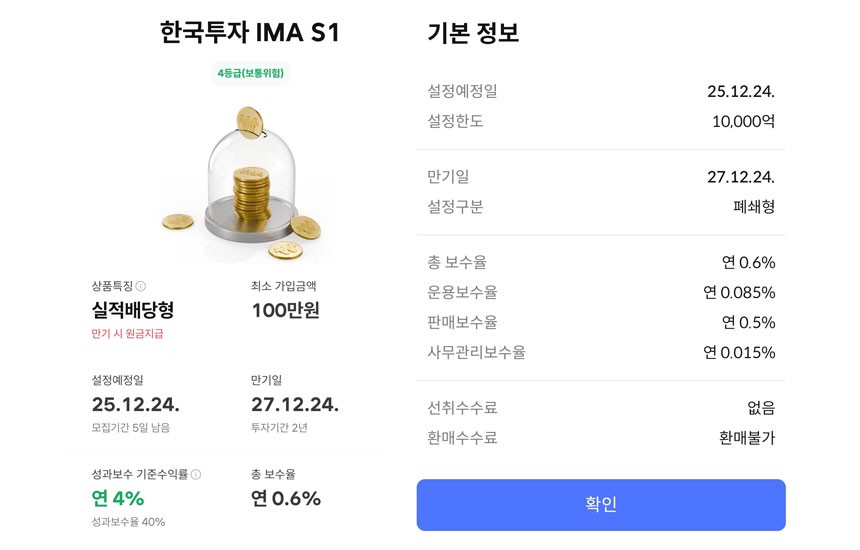

IMA S1 登場:高達 5-8% 預期收益、散戶首度進場企業融資

IMA 是韓國政府為培育大型投資銀行(IB)於 2017 年推出的制度,僅限自有資本超過 8 兆韓元的證券商申請。韓國投資證券作為首家獲得核准的經營者,其推出的「IMA S1」具備以下特點:

- 保本承諾: 由證券公司直接保證本金,對比直接投資股票的高風險,提供如銀行存款般的安全感。

- 高利回報: 預期年化收益率約在 5% 至 8% 之間,遠高於目前韓國銀行不到 3% 的定存利率。

- 企業融資渠道: 資金 70% 必須投入企業融資,包含企業貸款、併購融資及新創創投,讓個人資金能流向具有高成長潛力的實體經濟。

稅務疑雲化解:僅在「到期或領取」時課稅

該產品原計畫於本月初上市,卻因稅務爭議臨時喊卡。爭議核心在於 IMA 收益應視為「利息」還是「股利」,以及是否會被計入「金融所得綜合課稅」。

韓國投資證券總裁金成煥(Kim Seong-hwan)表示,延期並非因監管溝通問題,而是為了明確稅務條款。目前已釐清:IMA 收益僅在「到期」或「提取」時課稅,而非在期中評估時課稅。 這種延後課稅的機制,有助於投資者透過長期持有達成複利效應,並避免每年因資產評估增值而被迫繳納高額稅金。

財經視角:李在明政府「稅改陰影」下的避風港

雖然 IMA 本身的稅務細節已定調,但韓國政府近期的一系列稅改政策仍讓投資人如履薄冰。

- 綜合所得稅門檻: 若 IMA 採到期一次性結算,收益極易超過每年 2,000 萬韓元的金融所得門檻,進而適用最高 49.5% 的綜合所得稅率。

- 證交稅與利得稅: 韓國政府近期擬將證券交易稅提高至 0.2%,並調降資本利得稅門檻。相比之下,具備「保本」與「收益穩定」特性的 IMA,正成為避開股市波動與重稅風險的另類選擇。